![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

鑫颖化妆品店 PVC周报:基本面"让位"资金,期价拉涨400点,现货难跟基差大幅走弱(5.24)

发布日期:2024-06-03 06:19 点击次数:65

鑫颖化妆品店

鑫颖化妆品店

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:众塑联

5.24

核心数据和观点

|

供需 |

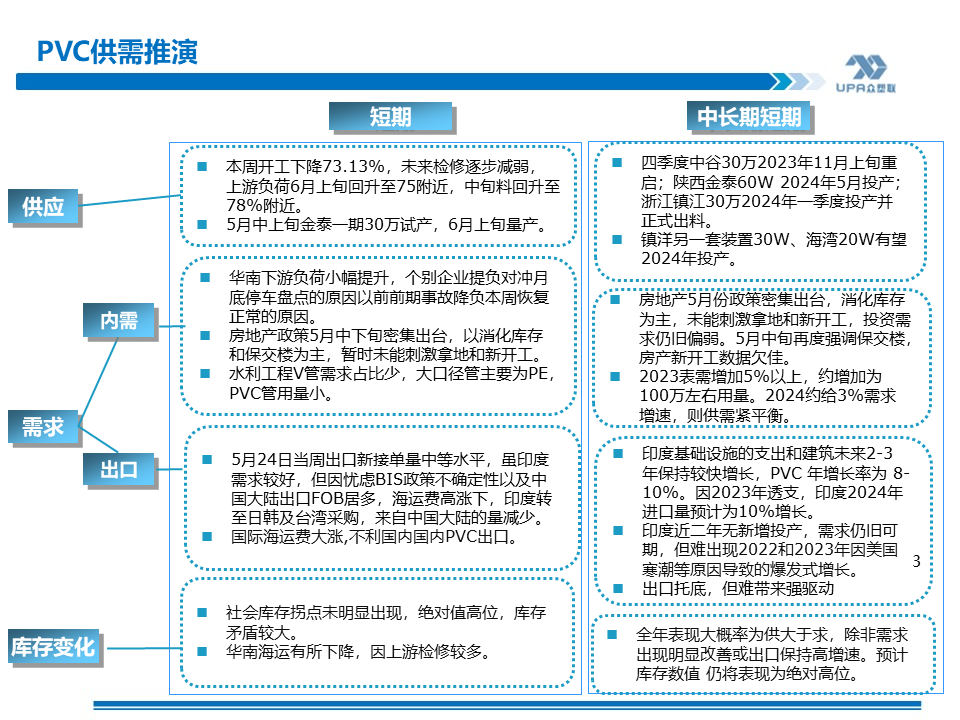

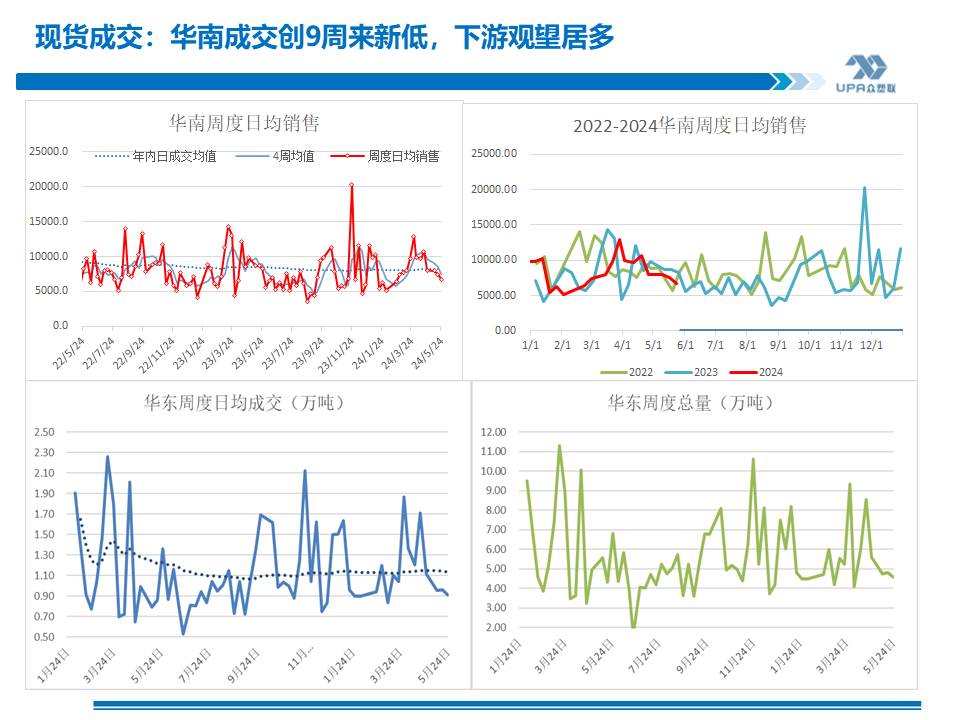

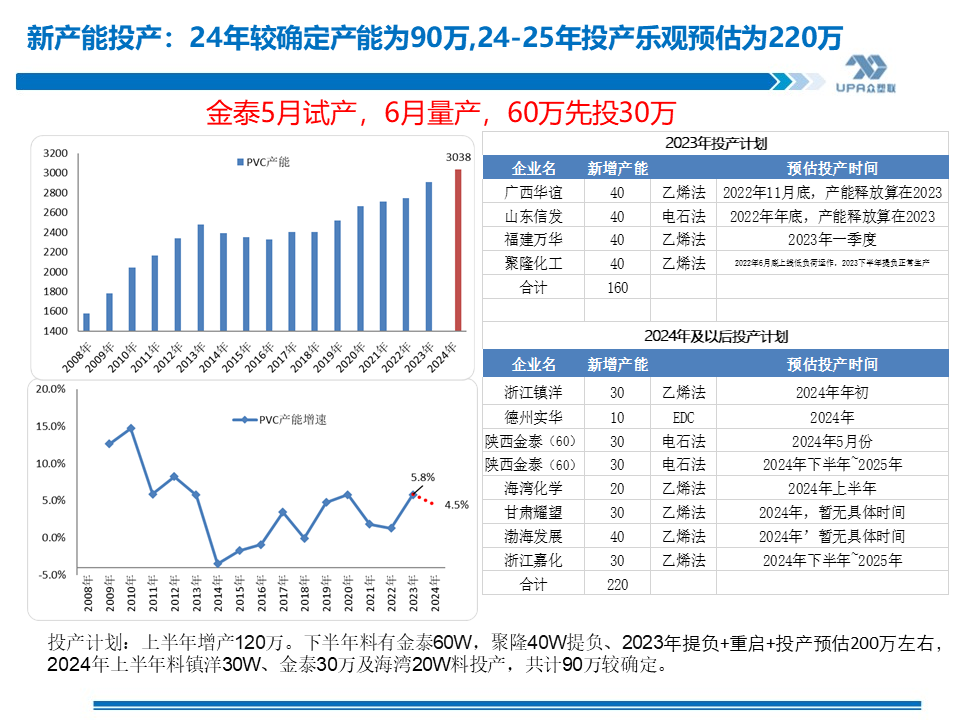

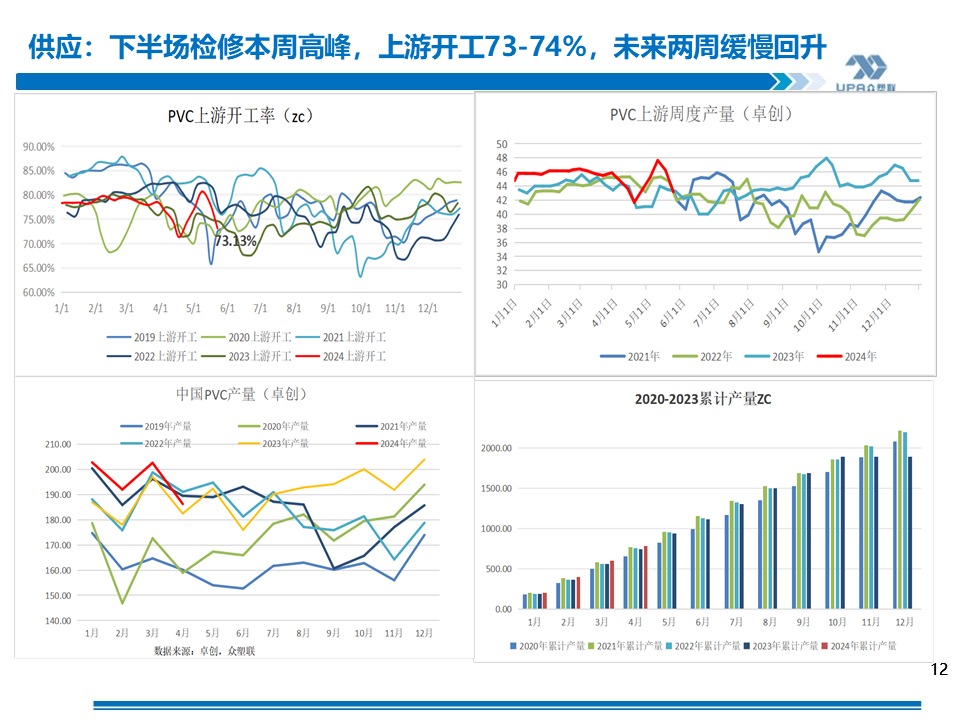

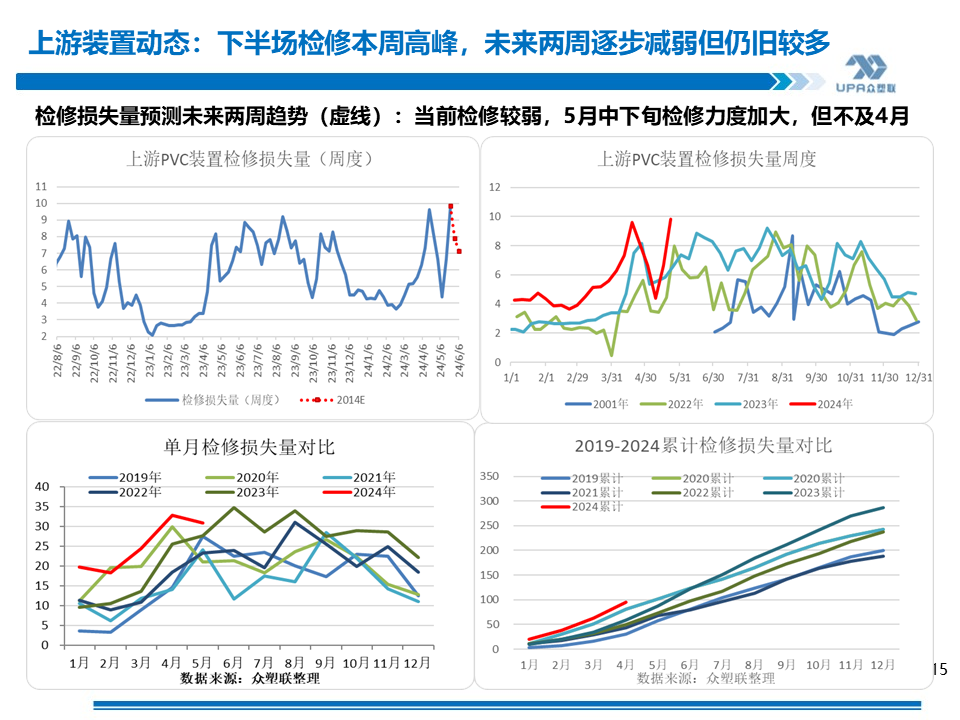

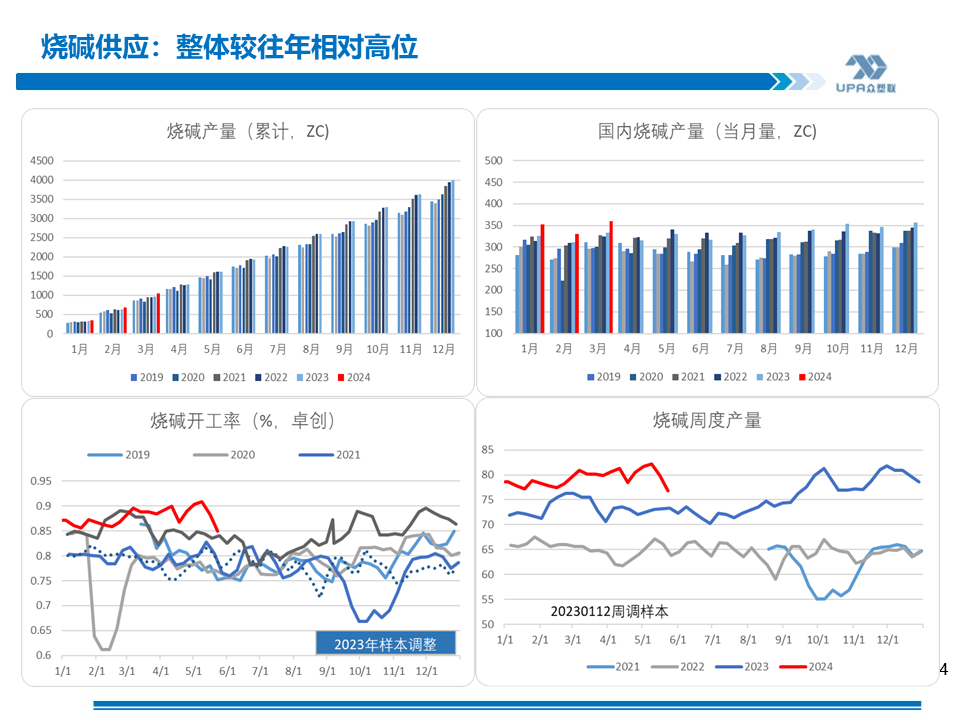

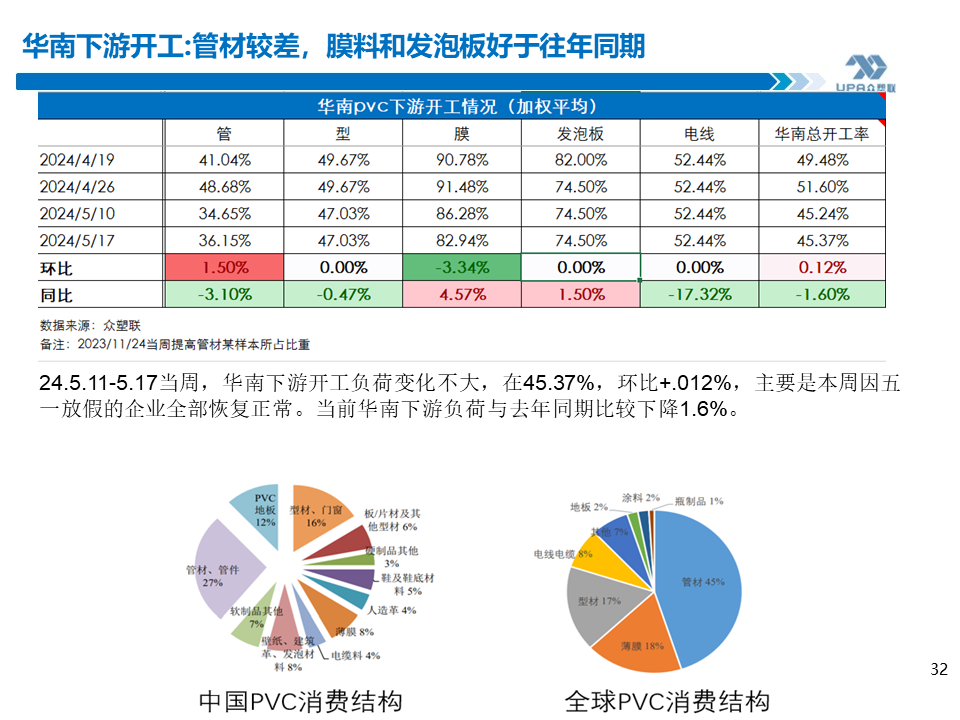

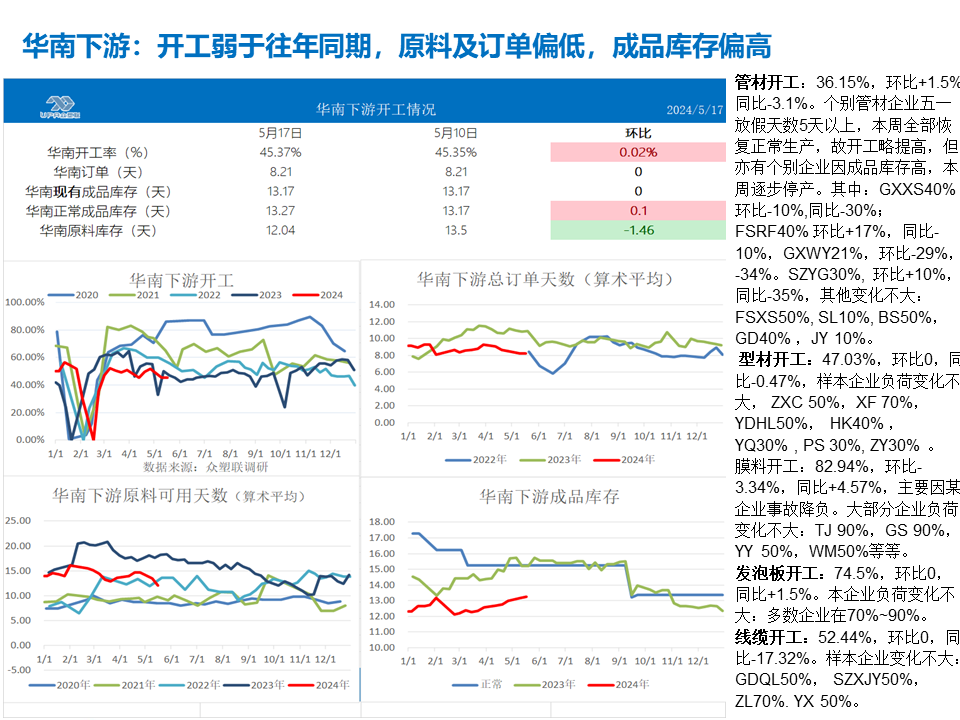

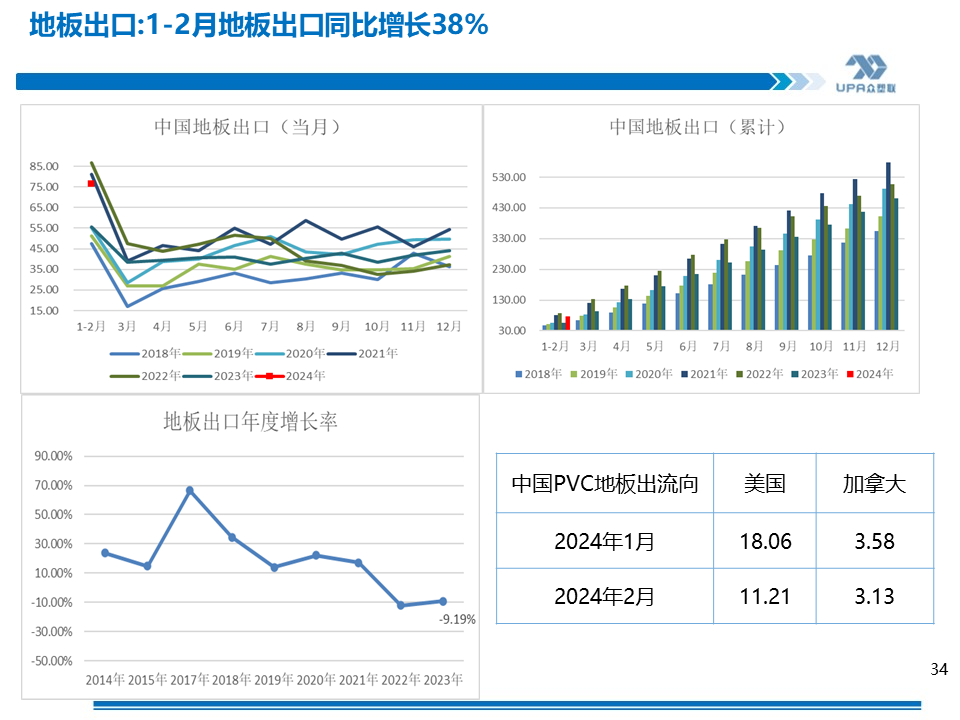

上游PVC开工: 截至5月23日当周,随着5月中下旬的检修力度的加大,上游开工负荷快速下降至73.13%,环比-5.19%,同比-1.32%。下周(5.18-5.24)预计上游开工率略有回升74%~75%左右。6月起上游负荷料回升速度加快。 投产计划: 2023年信发40、华谊40、万华40投产,聚隆40W提负、中谷30万2023年11月上旬重启,共计近190万投产或重启。 2024年~2025年全年可能投产220万吨产能,其中:镇洋30W一季度投产;金泰(计划60W)30万5月试产,6月上旬量产,海湾20W四季度投产。 众塑联调研华南下游需求: 24.5.18-24.5.24当周,华南下游开工负荷提高较明显,主要因个别企业月底将停车盘点而在本周提高负荷进行对冲所致。本周华南下游负荷在48.38%,环比+3%,同比+3.16%。去年管疫情放开后很多需求在一季度前后兑现,管型材3月份的开工订单较好,但进入4月份中旬后民用PVC管转淡,所以当前开工较去年5月下旬要好。 |

|

仓储物流 |

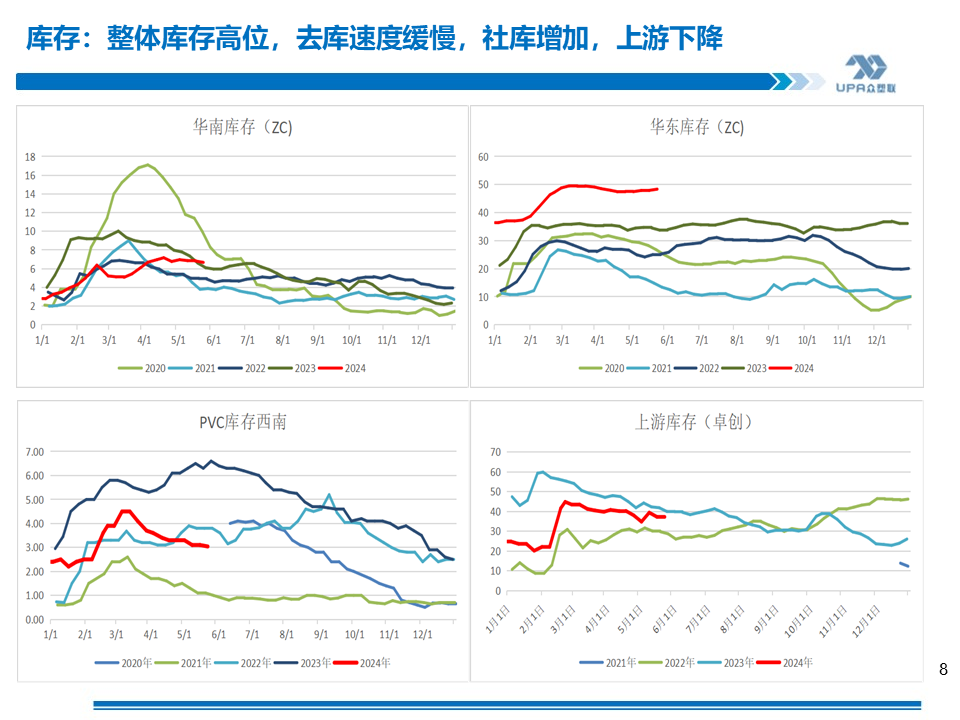

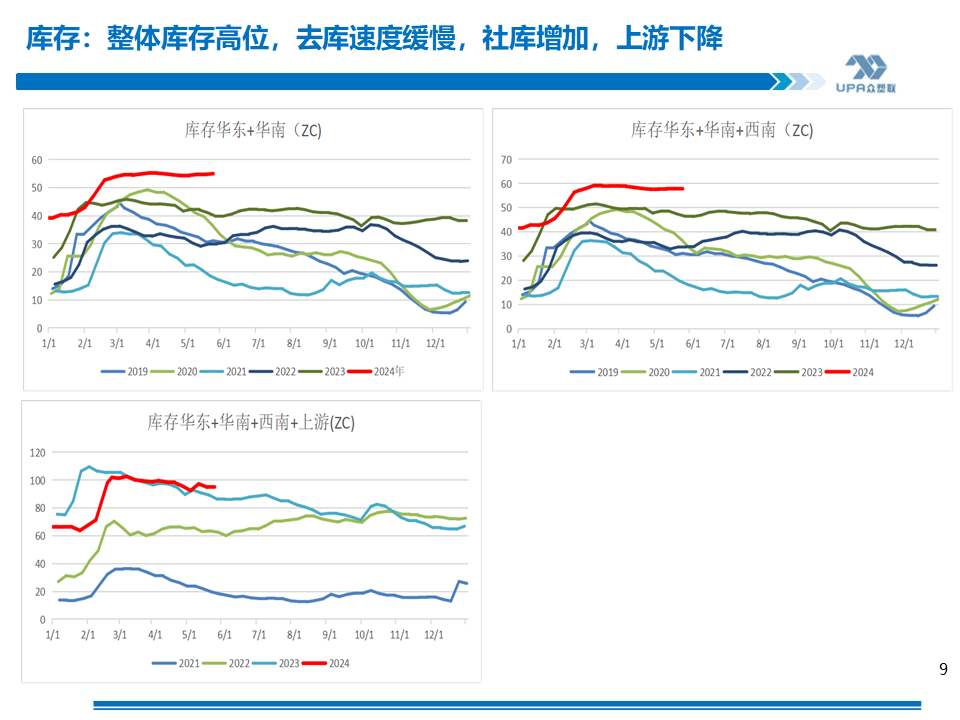

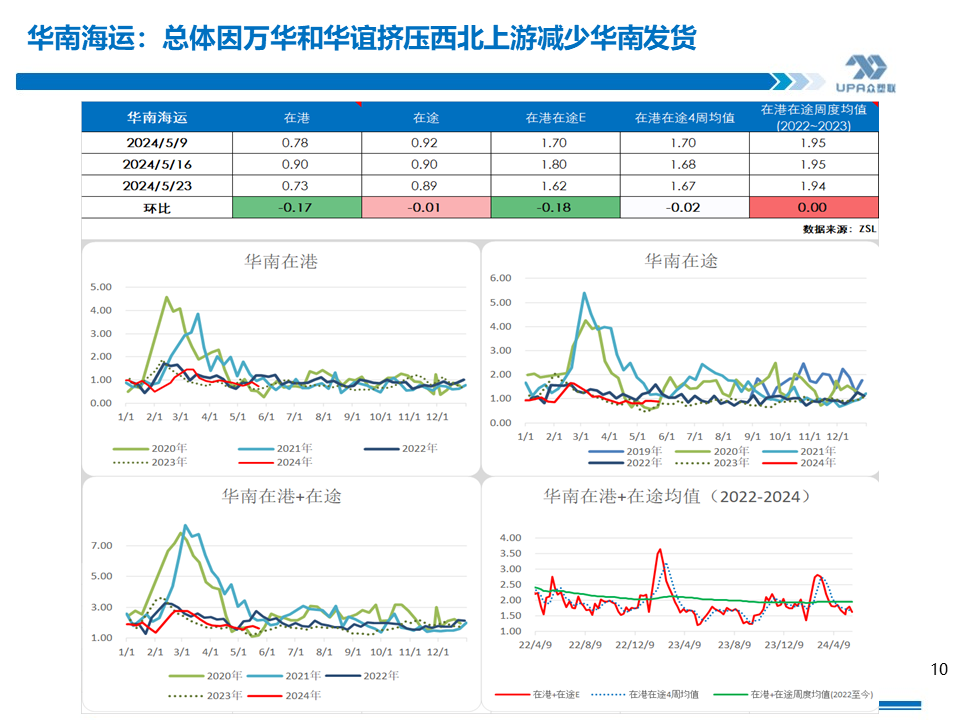

本周社会库存变化增加,整体总库存下降:华东增加,华南下降,西南变化不大,上游下降。华南海运下降,因近期上游检修较多,且万华和华谊货源挤压西北份额,西北上游减少对华南消费地的发货(以下华东华南数据取自卓创)。 库存(华南+华东+西南)预估为58.07万吨,环比+0.22万吨,同比+11.61万吨。 库存(华南+华东+西南+上游)预估为91.68万吨,环比-3.41万吨,同比+5.28万吨。 |

|

进出口 |

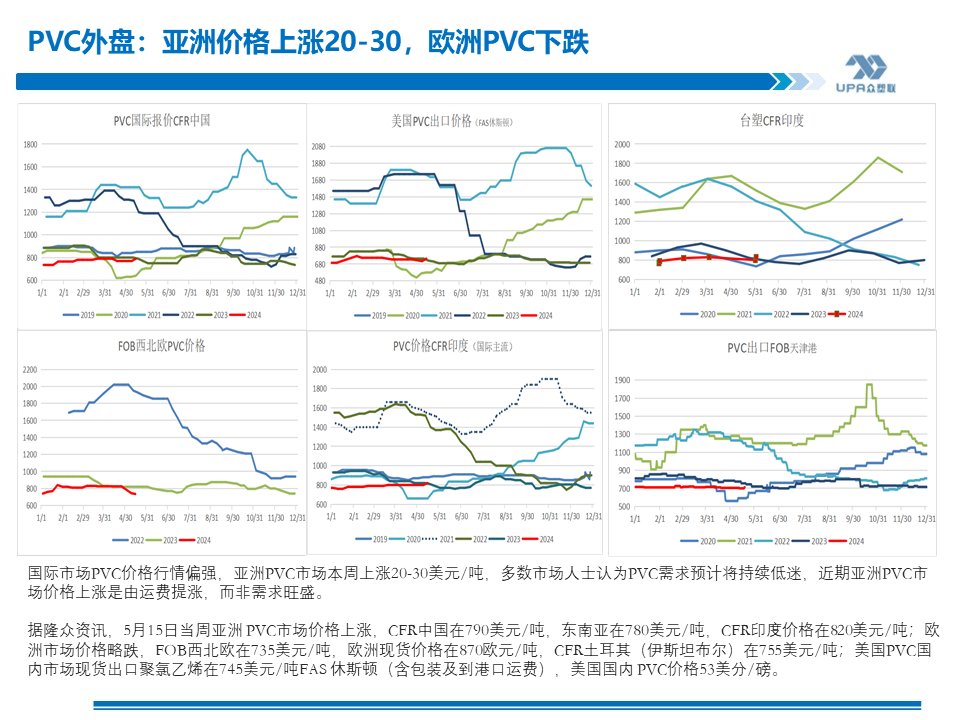

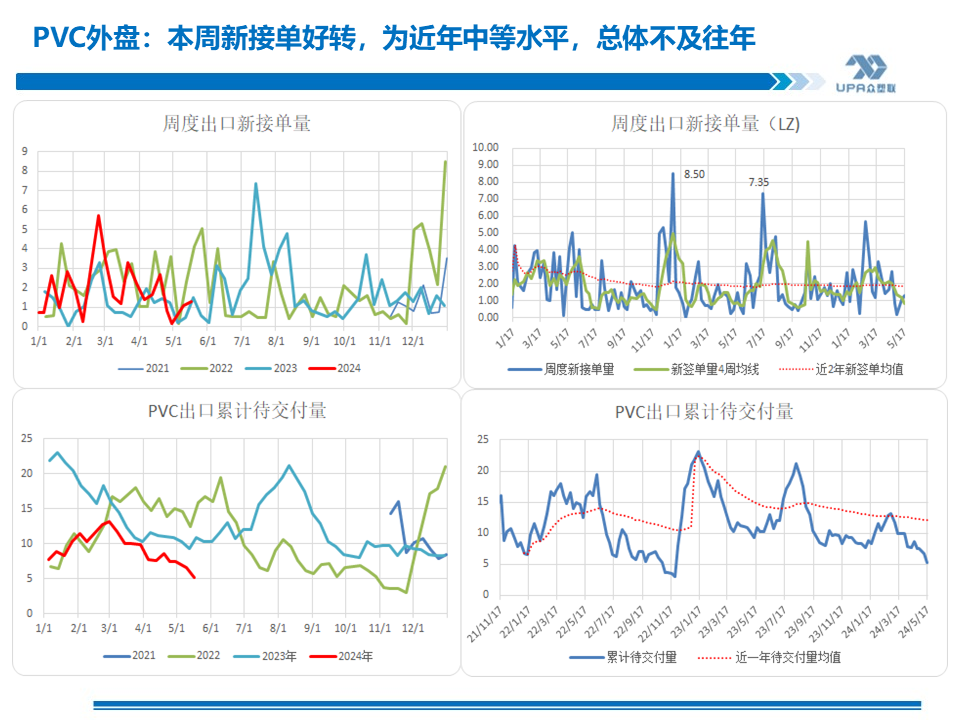

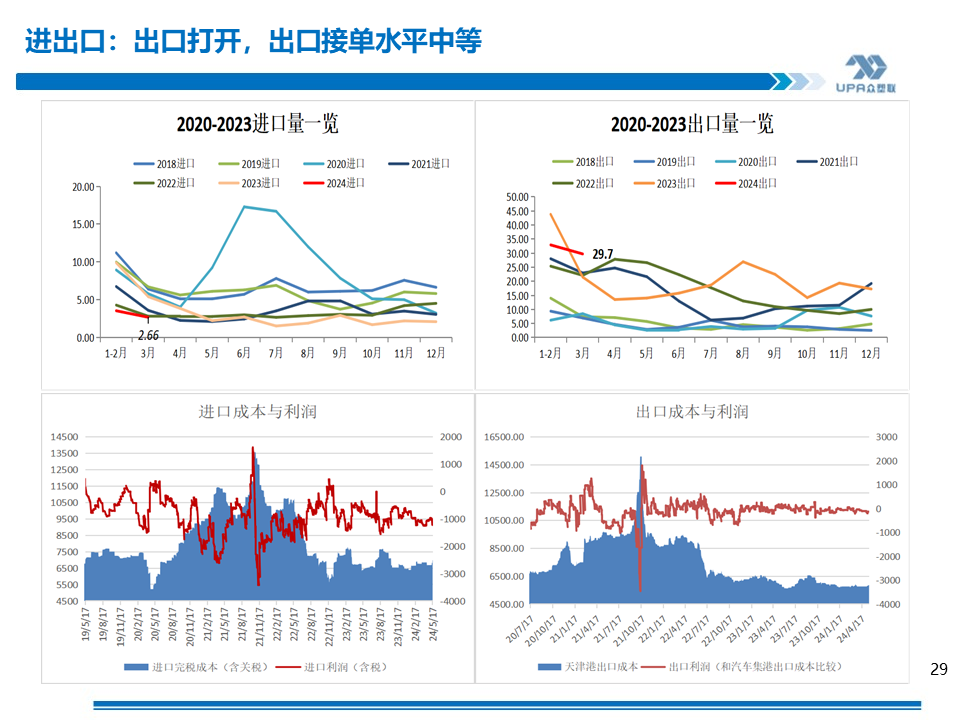

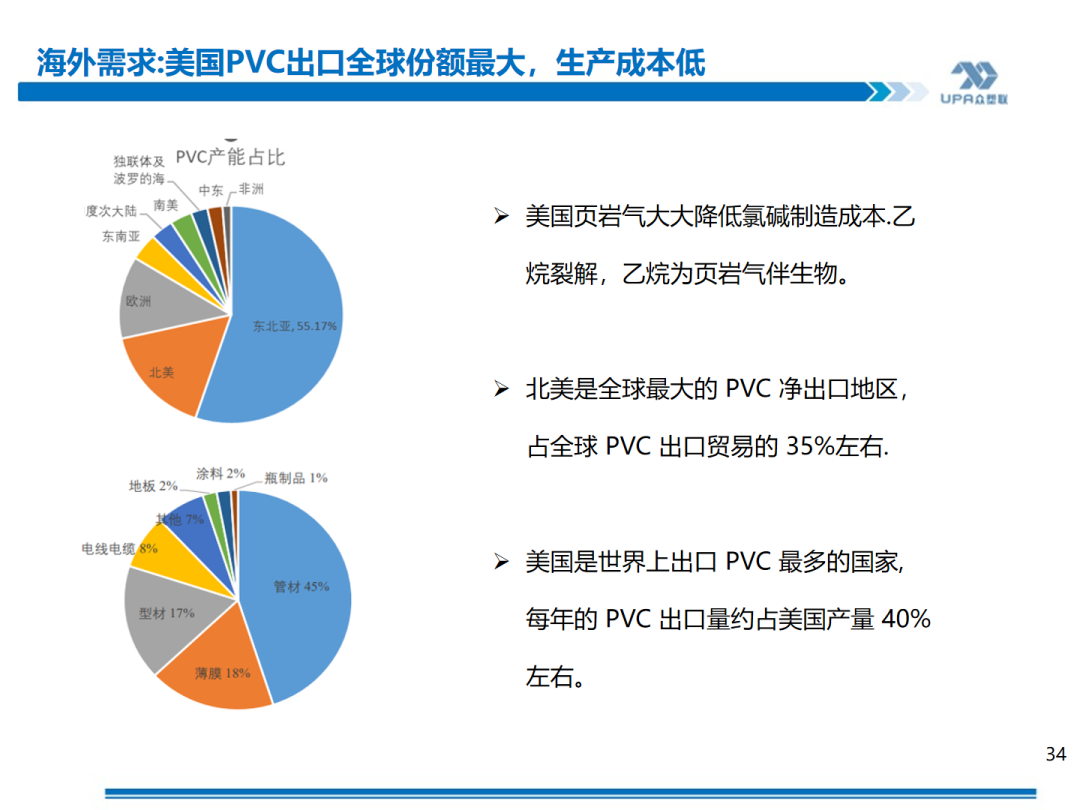

进口半闭,利润-373,亏损大幅收窄,按CFR790东北亚估算,进口完税成本在6580左右; 出口理论关闭,利润-40~-80(按上游出厂价5670测算,出口收入与出口成本西北货源出厂价+运至天津港运费进行比较)。 5月24日当周出口新接单量中等略好,在1.7-1.8万左右,为一般中等水平(近一年均值1.7万,近二年均值1.9万 ),且主要为乙烯法订单,电石法不多。电石法天津港出口评估为FOB725。国际海运费持续上涨,天津港~印度$ 3200-3400 ,天津港~胡志明 $750-850,至海防$775。 中国电石法出口印度FOB725+运费115=840,对比较国际主流报价CFR830~850无优势,国内出口未见放量,仅保持基础量。虽然5月中下旬印度采购需求较多,但因忧虑BIS政策的不确定性以及中国大陆出口方式为FOB居多,海运费高涨下,印度转至日韩及台湾采购,中国大陆的量减少。近期一些散货船往印度,印度相对便宜,但体量小。 印度9月1日实施BIS政策,考虑到期船,加上6-9月季风季节和9月后BIS政策的不确实性,当地进口商5月份或有加大采购。但业内人士表示,按以往经验印度BIS政策的实施可能会较此前公布的时间继续延后。 印度2024年3月26日消息,当局要核查 2022 年 10 月 1 日至 2023 年 9 月 30 日这段时间中国是否有倾销的问题。 |

|

估值 |

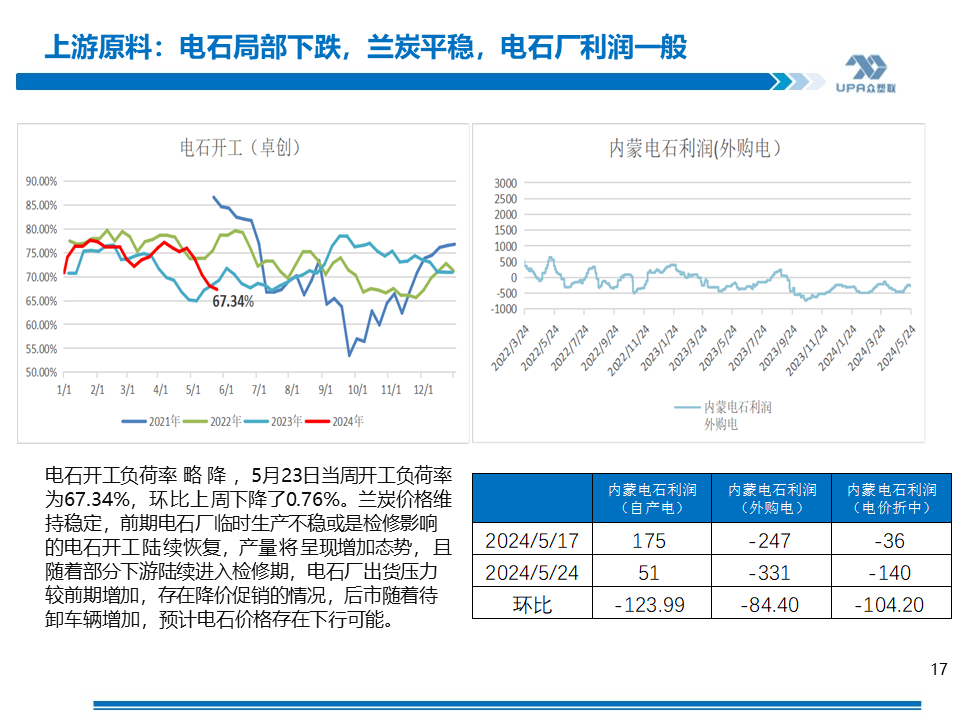

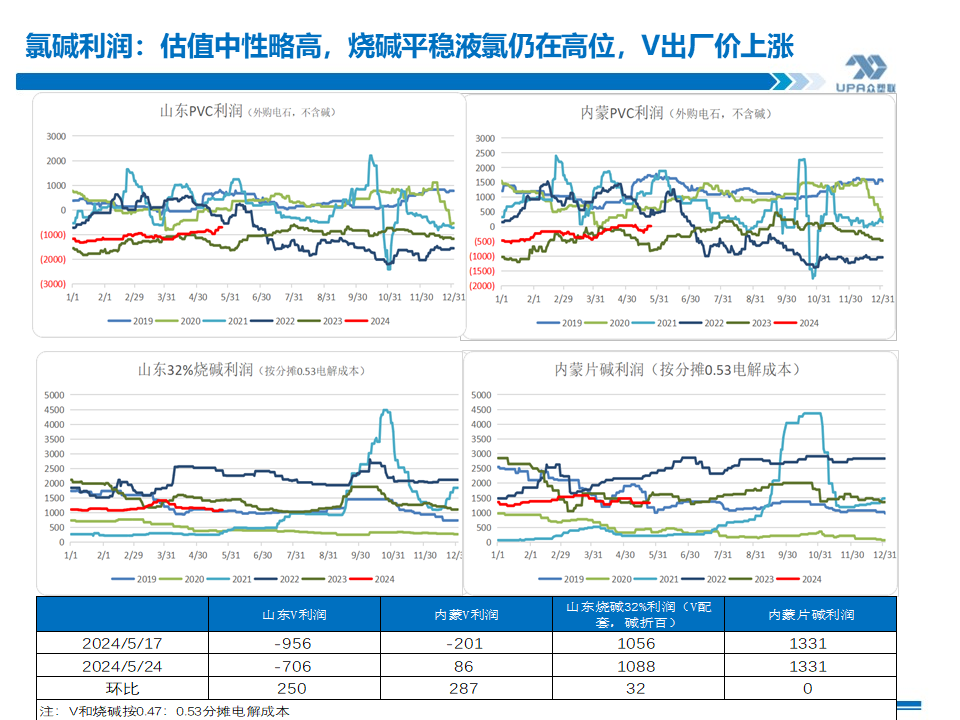

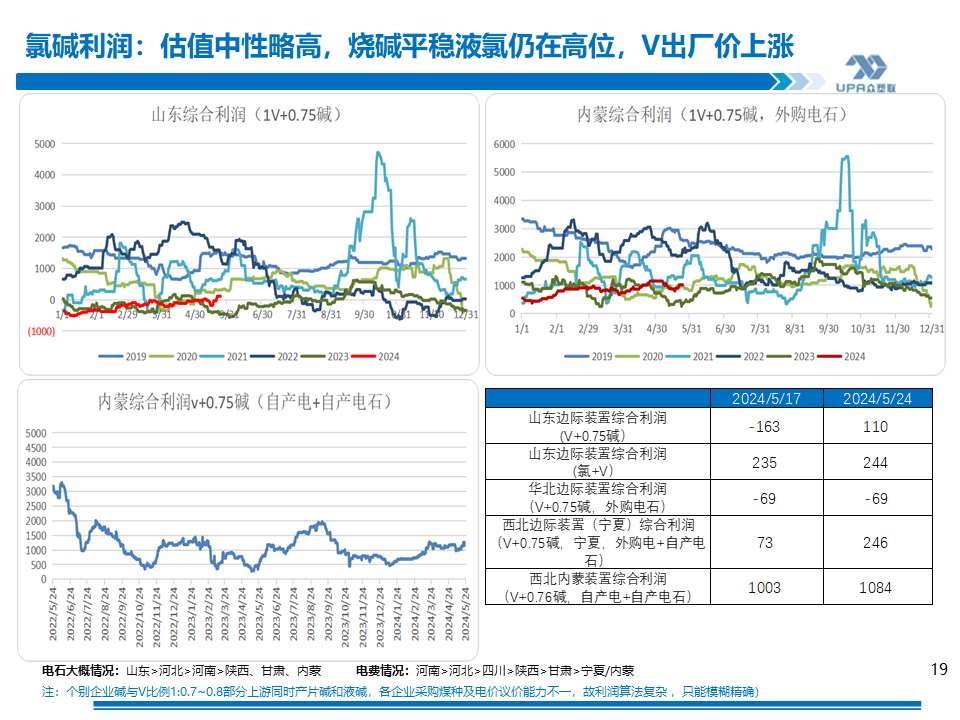

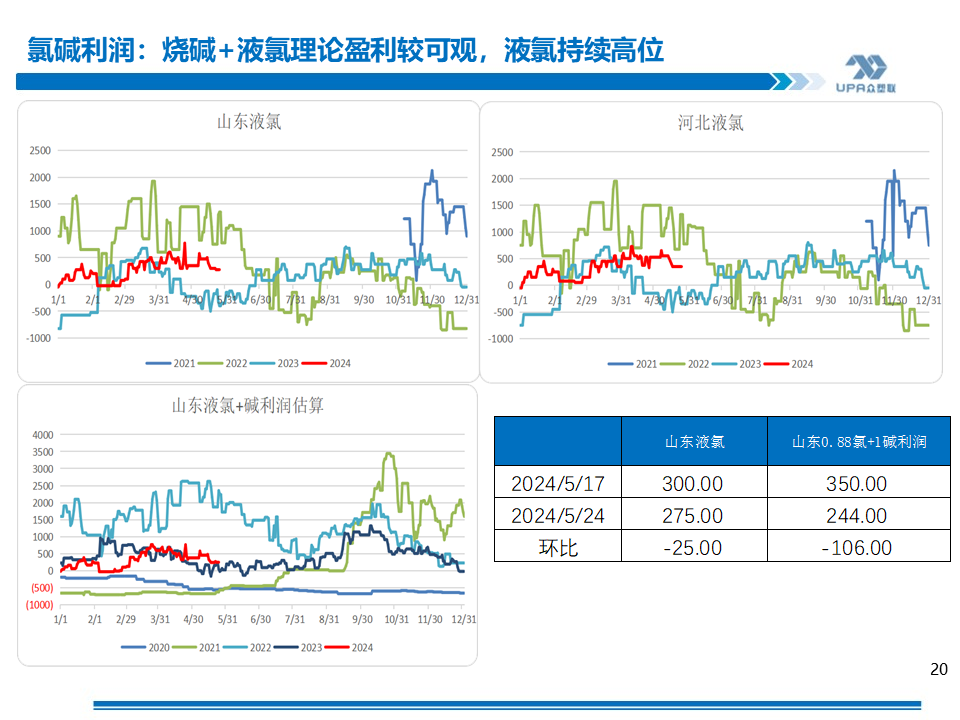

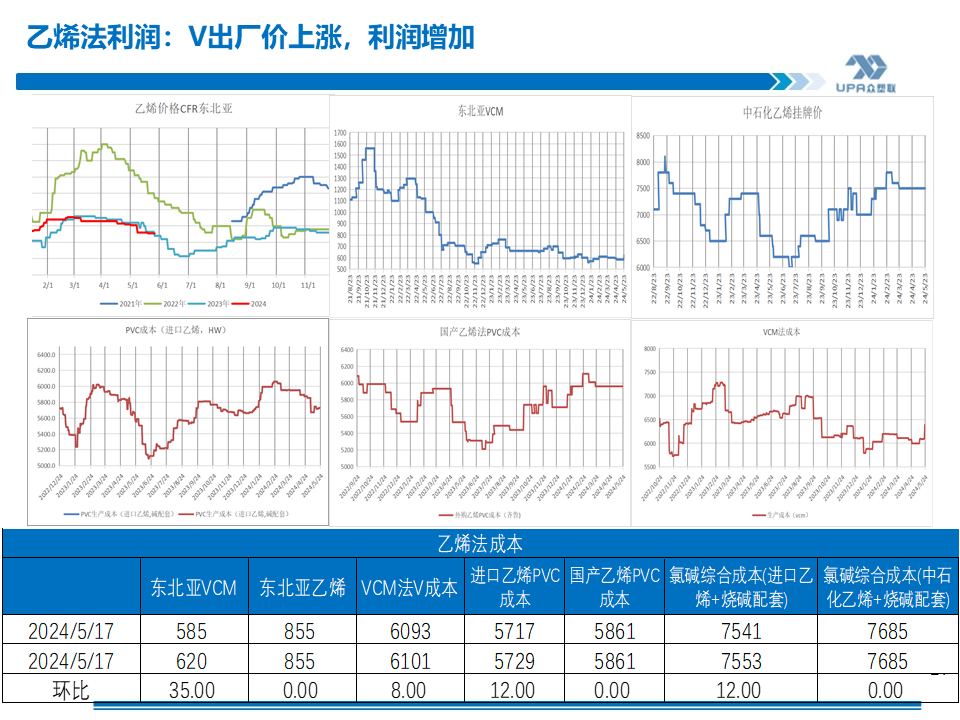

氯碱估值: 中等略高,液碱相对平稳,液氯持续高位震荡,动力煤反弹,电石局部下跌,电石法边际装置盈利:110, 外购电石PVC成本(分摊0.47电解成本):山东6526;内蒙5584; 外购电石PVC利润:山东-705;内蒙85; 电石盈利:-140~51(电石上涨,兰炭高位) 山东边际装置综合利润:(0.75碱+1PVC)110、(0.88液氯+碱):235(液氯); 华北边际装置综合利润(外购电石):161(PVC+0.75片碱,但实际产业链较长,一般整体不发生亏损); 西北边际装置综合利润(宁夏,自产电石+外购国网电):246(PVC+0.68片碱); 西北装置综合利润(内蒙,自产电+自产电石):1084(PVC+0.75片碱) 西北宁夏PVC折盘面安全边际:5407(以当前烧碱、电石静态估算) |

|

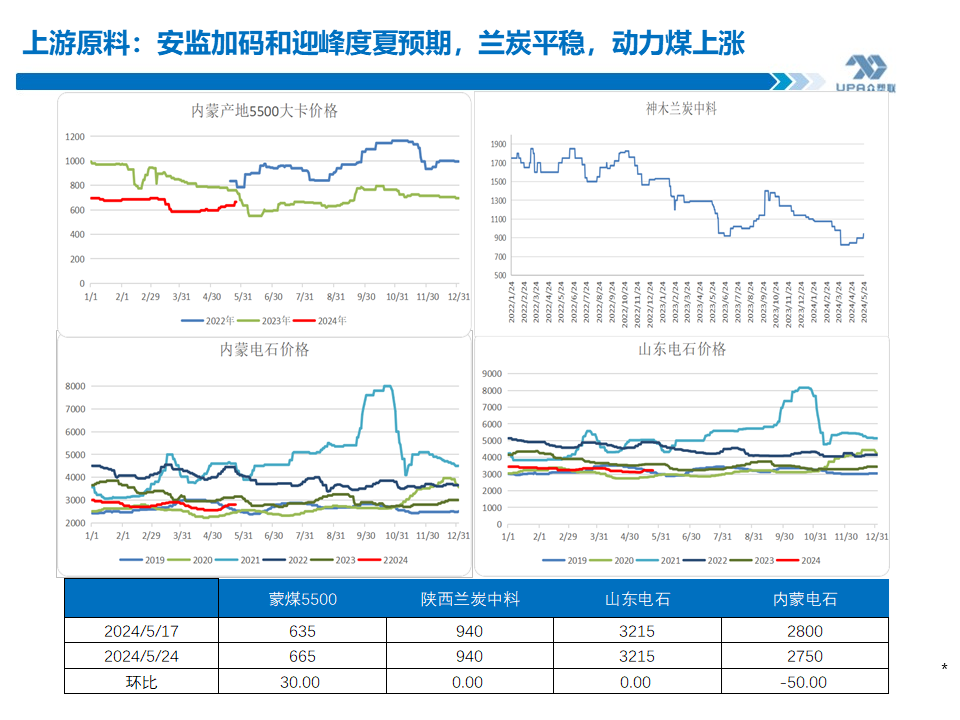

参考 价格 |

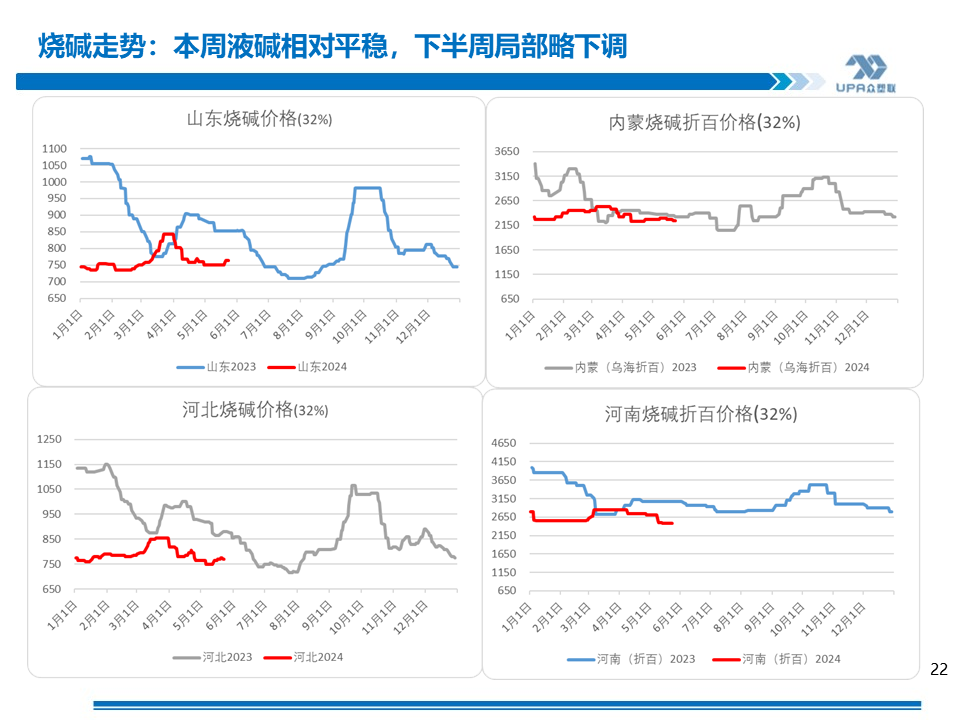

参考价格: 产地蒙煤5500:665,+30;兰炭:940,变化0; 山东烧碱32%:740,折百2312,变化+10,折百+31; 内蒙片碱:2800,变化0; 液氯山东:275,-200; 电石山东:3215,0;电石内蒙:2750,-50 |

|

主要 逻辑 |

供需面无强驱动,资金行为,市场情绪亢奋叠加近期房地产利好和上游检修所致 |

|

综述 |

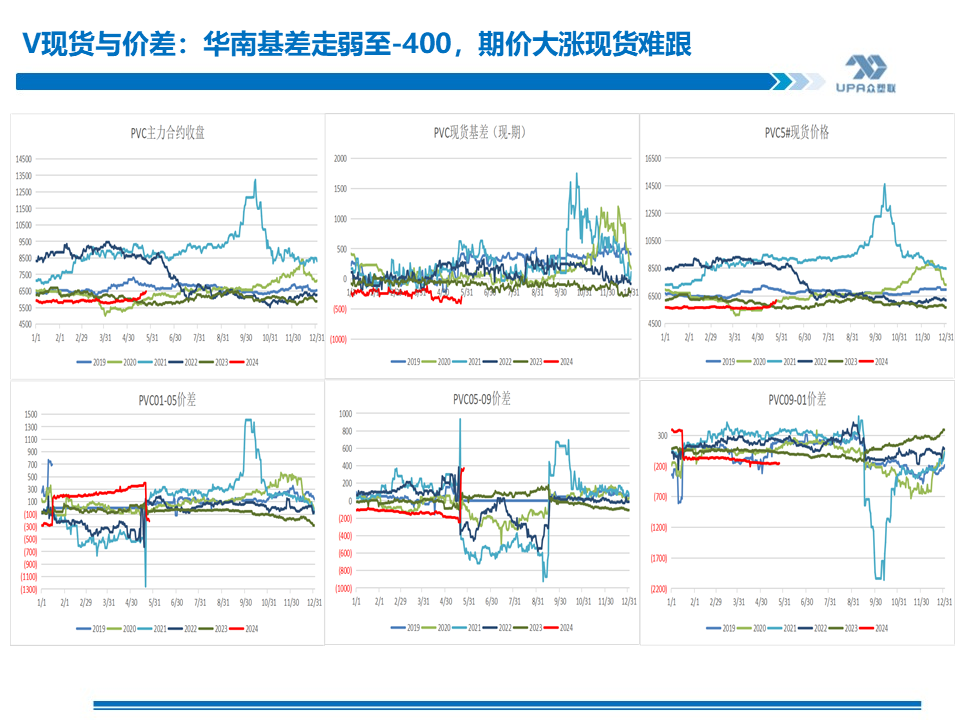

1.库存矛盾仍旧突出,绝对值高位,去库速度慢。上游开工因检修下降明显,为季度性常规检修。 2.出口托底但无明显驱动。本周出口接单量中等水平。我们是PVC净出口大车,国际海运费大涨,利空出口的国家大宗商品价格,内贸压力加大。同时因运费高企,原本的非洲等市场可能会被美国低廉的生产成本所替代。印度需求保持良好增速,国内PVC出口仍有望保持良好水平起到调节国内供应作用。 3.估值中性略高。从产业的成本和利润来看,源于烧碱和液氯的高位,利润近几个月不断改善。当前山东、河北氯碱边装置盈利100多;西北边际装置200~300利润;内蒙完全一体化企业盈利1100左右。 近期因房地产政策刺激大幅反弹,本周因中移动采购消息的误导暴涨(常规性采购,基本年年有且今年还缩量)。09合约离交割时间比较远有较强的金融属性和想象空间,基本面长期弱势影响力下降。毕竟供需面不是涨跌的唯一因素。资金关注度、市场情绪的变化、宏观政策、技术图表的信号,主力的操作手法等等都可能影响价格涨跌。 当前基差大幅走弱,华南周初-270~-320;周五更出现-350~-400情况。现货跟进慢,社会库存去库困难,下游开工虽预期改善但现实疲弱,6月上旬金泰30万量产,上游开工逐步回升。高库存+检修减弱+出口一般的前提下,继续大幅上涨可能性不大,随着周五资金的流出,期价回调暂看6400的支撑,但市场情绪未完全消退,短期或回调幅度不大。 6月份随着上游开工的回升,若出口继续当前不温不火状态,则供需边际仍有进一步走弱可能。 |

|

重点 关注 |

1.市场情绪的变动;2.V持仓量的变化;3.上游检修及负荷的变化 |

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 鑫颖化妆品店

上一篇:鑫颖化妆品店 警惕!高盛CEO拉响警报:美联储今年恐怕不会降息 下一篇:鑫颖化妆品店 黄仁勋财富首破1000亿美元!媒体预测:明年超过马斯克,成世界首富